内外镍同步走强,不锈钢被动跟涨,本轮强势行情能否延续

(来源:Mysteel不锈钢网)

1

盘面当日涨幅

沪镍主力合约(NI主连)收盘132940元/吨,日内上涨3890元,单日涨幅3.01%;全天成交37.51万手,多头增仓明显,资金持续流入镍盘面,多头共识强化。

LME伦镍7月16日内亦有显著涨幅;海外资金重点博弈全球镍原料供给收缩预期,外盘同步走强印证全球供给担忧升温。

上期所不锈钢主力(SS)跟随镍成本端被动上涨,日内涨幅1.09%,收盘 14795元/吨;涨幅显著弱于镍品种。

2

本轮镍、不锈钢同步上涨核心驱动逻辑

1.海峡航运扰动,硫磺持续紧缺抬升镍冶炼成本

霍尔木兹海峡通航受阻,全球硫磺流通持续偏紧,镍冶炼成本抬升,硫磺进口流通量大幅收缩。硫磺是HPAL湿法冶炼核心原料,当前国内多家湿法镍厂加工利润转负,部分中小湿法产线被动减产,镍中间品流通货源收缩,从供给端托举镍价底部。短期海峡运输瓶颈难以快速缓解,硫磺高价格局将持续约束镍冶炼产出,成本支撑逻辑长期有效。

2.印尼镍矿 RKAB 配额持续收紧,中小矿山供给断层逻辑持续发酵

印尼 2026 年全年镍矿开采配额锁定2.6-2.7亿湿吨,较2025年3.79亿吨大幅削减超30%,整体供给大幅收缩。

能矿部7月10日明确表态全年不会大规模上调配额,增量定向供给大型一体化冶炼厂,中小矿山基本无法获取有效开采、出口配额。叠加印尼海关镍铁标准化管控落地,出口集中化政策进一步收紧零散货源流通,供给紧张逻辑持续强化。

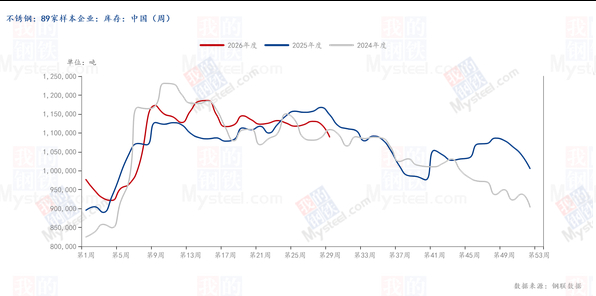

3.不锈钢环比去库且同比处于较低水平

截至7月16日,全国不锈钢社会库存89口径库存108.86万吨,环比下降3.09%,当前库存水平较往年同期偏低。下游五金、设备制造、装饰行业维持刚需采购,贸易商现货挺价意愿提升;低库存环境下,镍原料涨价成本向下传导,带动不锈钢盘面被动跟涨。但客观来看,当前行业仍处传统消费淡季,无大规模旺季需求爆发,不锈钢上涨高度受终端消费约束。

3

后市行情预判

1. 镍行情预判

短期硫磺紧缺、印尼配额收紧两大供给核心逻辑无转向信号,叠加盘面多头资金持仓支撑,镍价或维持震荡偏强格局。若印尼年中RKAB二次审批无增量、海峡硫磺运输未见缓解,价格将持续上探压力位;但一旦印尼临时放开中小矿山配额、硫磺海运恢复流通,盘面将出现短期获利了结回调。

2. 不锈钢期货行情预判

不锈钢暂无独立上涨驱动,走势绑定镍原料成本,仅靠持续去库提供温和支撑,上涨弹性远弱于镍。

短期关注变量

1.印尼能矿部镍矿RKAB补充补充配额、国际硫磺航运恢复,缓解原料紧张预期;

2.不锈钢下游刚需采购持续走弱,库存由去库转为累库,削弱成品端支撑;

3.关注下旬宏观政策预期窗口。