不锈钢线材淡季博弈加剧,镍铬分化下的震荡寻底

(来源:Mysteel不锈钢网)

核心观点: 步入7月,不锈钢线材市场正式进入传统淡季,当前正处于“成本重心缓慢下移”与“下游刚需极度萎缩”的激烈博弈期。宏观面上,原料端呈现明显的“镍铬分化”格局,铬系供强需弱削弱了整体成本托底力度;微观面上,下游终端畏高情绪浓厚,成交多以散单刚需为主。短期内,市场缺乏单边大涨或大跌的驱动力,预计7月全月将维持震荡偏弱、重心缓慢下移的寻底态势。

1

成本端:镍铬强弱分化,底部支撑减弱

7月不锈钢线材的成本逻辑正在发生结构性变化,整体不再具备上半年的强推涨动力。

1.铬系供强需弱,成本重心下移:铬铁市场在7月表现明确偏弱。一方面,国内铬铁产量创年内新高,叠加西南丰水期开工拉满及南非铬矿持续高位到港,供给端全面宽松;另一方面,7月进入淡季,钢厂排产环比回落,主流钢厂7月铬铁长协招标下调100-200元/50基吨,现货价格持续走弱,直接削弱了不锈钢棒线材的成本底部支撑。

2.镍系多空拉扯,宽幅震荡偏弱:镍端呈现上有供给压制、下有成本托底的态势。印尼RKAB配额7月进入申报窗口期,市场对补充配额上调的预期持续压制镍价多头情绪;但矿端成本刚性及新增产能绑定限制了下跌空间。预计7月沪镍主力将在12万-13.2万元/吨区间震荡,重心小幅下移。

3.钼铁强势支撑316L抗跌:尽管镍铬走弱,但钼铁价格维持高位(创近三年新高),这为含钼品种(如316L线材)构筑了坚实的成本壁垒,导致316L的抗跌性明显强于304系。

2

需求端:淡季特征凸显,终端采购谨慎

与成本端的拉扯相比,7月需求端的疲软是压制行情的核心痛点。

1.传统淡季需求收缩:步入7月,不锈钢线材下游进入传统淡季,交投氛围延续清淡。无论是戴南还是温州市场,下游终端企业多以消耗前期库存为主,补库意愿极低,实单成交多以散单刚需为主,缺乏大规模备货支撑。

2.下游畏高情绪浓厚:面对前期高位运行的价格,下游加工企业“恐高”心理加剧。尽管部分钢厂(如青山)在7月上旬对304线材推出了下调300元/吨的优惠报价,但市场询盘虽有增加,新订单回升仍不及预期,贸易商出货意愿强但成交偏少。

3.供需矛盾依然存在: 供应端虽有个别钢厂开始停产检修,但难抵弱现实。大钢厂6月份出货率已表现一般,市场对8月份期货价格普遍存在下跌100-200元/吨的悲观预期,进一步压制了现货采购热情。

3

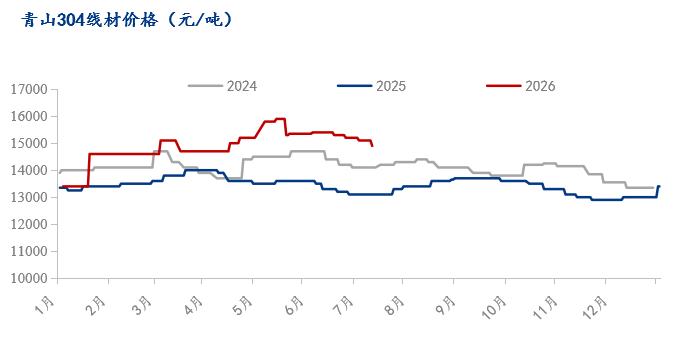

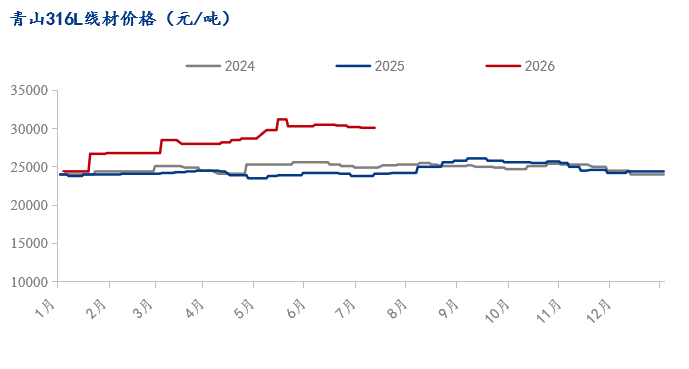

现货表现:304阴跌让利,316L高位持稳

7月上旬,不锈钢线材现货价格呈现明显的材质分化走势:

1.304系跟随成本阴跌: 受铬铁走弱及淡季需求拖累,304线材价格重心下移。7月6日至10日当周,温州、戴南等地主流钢厂304材质线材价格由15100元/吨下调至14800元/吨左右,跌幅约300元/吨。代理商前期空单压力较大,让利走货现象普遍。

2.316L主稳运行: 得益于钼铁的强势支撑,316L线材价格表现出极强的韧性。7月上旬,青山316L线材报价稳守30100元/吨,基本无变化。200系及400系各规格价格也基本持稳,但400系受铬价拖累,后续仍有走弱风险。

4

后市展望:震荡寻底,关注月底刚需补库

综合来看,7月不锈钢线材市场陷入了“成本下移”与“需求极弱”的泥沼。

1.下方有底线,上方有阻力: 镍矿端成本及钼铁的强势封杀了价格深跌的空间,不会出现单边大跌;但淡季需求的彻底释放以及铬铁的下行,又使得反弹高度极其有限。

2.短期走势预判:预计7月全月不锈钢线材将维持震荡偏弱、重心缓慢下移的格局。304系将继续跟随成本阴跌,波动区间在100-300元/吨;316L因钼铁支撑将保持相对坚挺。